继幻方量化“放弃”市场中性策略后,又一家量化私募加入这一阵营。

10月23日,幂数资产对外宣称,未来主推策略将调整为带有多头敞口的策略,而不再推广类中性策略。公告一经发布,引发市场高度关注,市场中性策略到底还有没有配置价值成为争议焦点。

多位业内人士称,今年以来,由于市场波动加剧,市场中性策略一改往常的稳健风格,几度陷入短期大幅回撤,很多私募或因看好权益市场机会,或因策略回撤而选择停止推广该策略。但是从长期来看,对于机构投资者或风险偏好较低的高净值客户来说,市场中性策略仍有其配置价值,中国资本市场的超额收益依然具备较高吸引力。

又见量化“抛弃”市场中性

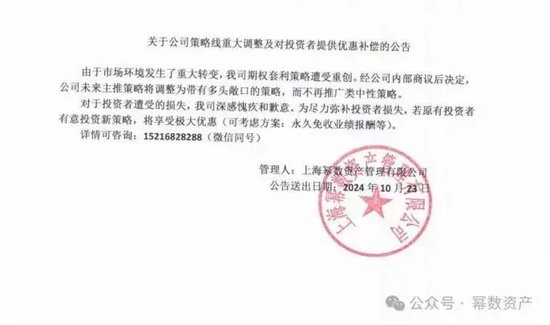

10月23日,幂数资产对外宣称,由于市场环境发生重大转变,其期权套利策略遭受重创,经内部商议后决定,未来主推策略将调整为带有多头敞口的策略,而不再推广类中性策略。

对于投资者遭受的损失,幂数资产表示深感愧疚和歉意,为尽力弥补投资者损失,若原有投资者有意投资新策略,将享受极大优惠(可考虑方案:永久免收业绩报酬等)。

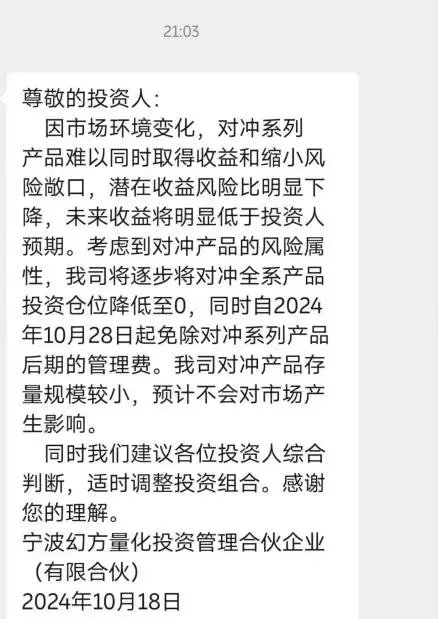

值得注意的是,10月18日,幻方量化也向投资人发布公告称,因市场环境变化,对冲系列产品难以同时取得收益和缩小风险敞口,潜在收益风险比明显下降,未来收益将明显低于投资人预期。考虑到对冲产品的风险属性,幻方量化将逐步把对冲全系产品投资仓位降低至0,同时自2024年10月28日起免除对冲系列产品后期的管理费。幻方量化表示,其对冲产品存量规模较小,预计不会对市场产生影响。同时,建议各位投资人综合判断,适时调整投资组合。

幻方量化相关人士向记者透露,9月初便已经和客户公告称,考虑到对冲产品的风险属性,幻方量化对冲全系产品阶段性增加了现金的比例,以降低整体风险,因此,近期幻方量化对冲产品的净值波动并没有很大。此次宣布“放弃”对冲产品,主要原因在于幻方量化很早将自身定位为一家量化多头基金管理人,一直在降低对冲产品管理规模,尤其是当前幻方量化充分看好未来A股,才作出这一决定。

市场中性策略进入“煎熬期”

量化私募接连宣布“放弃”市场中性策略背后,是该策略近期的业绩“困境”。

沪上某头部量化私募高管向记者透露:“10月以来尤其是国庆长假后的第一周,市场中性策略或多空策略的空头端面临亏损,而且在单边上涨行情中,量化模型往往难以创造超额收益,因此国庆长假后首个交易日市场中性策略回撤幅度便接近1%,10月以来回撤幅度在4%左右。”

该高管坦言,市场中性策略一直被当作稳健型的配置工具,尤其是在前些年市场相对低迷的环境下,备受资金青睐。但是不管是今年2月的小微盘股调整,还是近期股指期货基差的巨幅波动,都令这一策略陷入较大的回撤中,因此策略的存在价值受到质疑。

深圳卓德投资董事长周海也解释称,在近期A股市场的极端升水(期货价格高于现货价格)情况下,空头端往往需要额外承受约4%的损失。与此同时,由于期货账户大幅亏损,叠加其他突发情况,管理人可能被迫采取降仓措施以应对保证金压力,从而进一步削弱净值的回补效果。

多位头部量化私募人士称,市场中性策略近期表现确实较为煎熬,部分产品创出历史最大回撤,尤其是在A股强势反弹背景下,该策略的业绩让诸多投资者感到不满,有些私募便直接停掉了这一策略的发行,有些私募则因看好权益资产的中长期表现而主推指增策略。

机构配置热情仍在

然而,在业内人士看来,业绩的阶段性调整并不意味着市场中性策略没有配置价值。

“部分私募‘放弃’市场中性策略,是对公司产品线布局的优化调整,并不能否定这一策略的配置价值。”沪上一位头部私募合伙人表示,当前国内的机构投资者以及外资对于市场中性策略仍较为青睐,一方面原因在于产品风险偏好较低,另一方面原因在于中国A股市场的超额收益在全球具备竞争力。

记者采访获悉,今年前三季度,多家头部量化私募的主要增量来自市场中性或股票多空策略,机构对于具备对冲功能的策略依旧有兴趣、有需求,海外大型投资机构也会均衡配置国内指增和中性策略产品。

MACD金叉信号形成,这些股涨势不错! 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜